-

-

-

Now Available

Ci piace chiamare il nostro mestiere con il nome con cui è nato: pubblicità. Da un lato un cliente che ha degli obiettivi di business, …

LEGGI TUTTO

-

-

- tutte le categorie

- tutte le categorie

|

|

Mobile Content e Internet a +20%, cambiano i consumatori

19/06/2009

Il web si sta diffondendo nei telefonini di nuova generazione, crescendo del 20% rispetto allo scorso anno. E' uno dei dati emersi al convegno Mobile Content & Internet: niente è più come prima! promosso dall'Osservatorio Mobile Content & Internet della School of Management del Politecnico di Milano in collaborazione con l'Ict Institute, il Dipartimento Indaco del Politecnico di Milano e il Mef - Mobile Entertainment Forum.

Per la prima volta, l'Osservatorio Mobile Content & Internet ha svolto una specifica ricerca sui consumatori italiani per studiare la loro sensibilità e il loro approccio verso i Mobile Content e il Mobile Internet. La ricerca - che si è basata su un'analisi che ha coinvolto un campione di 3.200 individui rappresentativo della popolazione italiana - ha messo in evidenza alcuni punti che consentono di comprendere meglio le dinamiche evolutive di questo mercato.

In pratica, quello che sta avvenendo è un radicale cambio di paradigma che renderà fondamentale fare riflessioni sui modelli di business da proporre in ambito Mobile. Questa fase, già iniziata nel 2007, impone la ricerca di un nuovo equilibrio tra il mondo più tradizionale dei Mobile Content a pagamento, basato sui canali Telco-centrici, e il nuovo modello di Mobile Internet, ulteriormente spinto nel 2008 dal lancio dell'iPhone e dall'introduzione del modello degli application store.

Va notato comunque che le vendite di Mobile Content, pari a quasi 900 milioni di Euro, valgono in valore 3 volte circa i ricavi da Mobile Internet e sono più o meno equivalenti all'intero comparto della pubblicità su web. In pratica, il bimbo di poco più di 7 anni del Mobile Content ha già superato in valore la quindicenne pubblicità online. Il nuovo equilibrio, per non bruciare valore, dovrà sì tenere conto dell'inevitabile convergenza tra il mondo Mobile e quello Internet, ma non dovrà trascurare di valorizzare le specificità del canale Mobile: immediatezza, ubiquità e, soprattutto, la maggiore propensione che i consumatori Mobile sembrano avere a pagare per servizi e contenuti di reale valore.

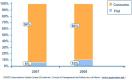

Il mercato complessivo dei Mobile Content & Internet cresce del 3% nel 2008 e si assesta a quota 1,2 miliardi di euro. Tale risultato è l'effetto congiunto di due dinamiche opposte: da un lato, per la prima volta dalla nascita, una riduzione del mercato dei contenuti a pagamento pari al 2%; dall'altro una crescita dei ricavi da Mobile Internet pari a circa il 20%.

Se si osservano i canali di pagamento che caratterizzano il canale Mobile, emerge il predominio dei sistemi di billing degli Operatori di telefonia mobile (95%). Per quanto riguarda gli altri sistemi di pagamento, la componente principale è costituita dai sistemi di billing basati su rete fissa, che subiscono però un calo nel 2008 a causa principalmente dei cambiamenti normativi. In crescita, invece, anche se assume valori ancora marginali, la componente di acquisti con carta di credito.

Sono due, principalmente, i fattori sottostanti questa crescita: l'incremento dei servizi di Gambling e la nascita degli Application store (di Apple e di Nokia-N-Gage). Uno dei punti interrogativi maggiori che si pone sull'evoluzione del mercato dei Mobile Content è proprio relativo all'impatto che potrà avere in futuro la carta di credito come sistema di pagamento alternativo rispetto a quello degli Operatori mobili.

Il punto interrogativo di fondo del Mobile Internet riguarda i modelli di business che sarà in grado di abilitare. Se si andrà verso una logica simile a quella del Web Pc-centrico (Web-like) - in cui i Content provider/aggregator sono remunerati solo sulla base della pubblicità che riescono a raccogliere e i carrier sulla base esclusivamente delle fee da connettività dati - oppure se si riuscirà ad intraprendere una via diversa, Mobile-specific, in grado di sfruttare le caratteristiche intrinseche del canale Mobile - immediatezza, rilevanza rispetto al contesto e al momento, naturale predisposizione del media alla comunicazione.

L'analisi evidenzia un elevato livello di conoscenza dei Mobile Content nella popolazione italiana: il 94% dichiara di essere a conoscenza della possibilità di fruire di almeno una tipologia di Mobile Content tramite il proprio telefono cellulare. Per alcune tipologie di contenuti - come, ad esempio, Suonerie, Giochi, Informazioni via Sms, Televoto, Sfondi - tale percentuale è superiore all'80%. Oltre il 25% della popolazione italiana, pari a oltre 13 milioni di individui, dichiara di aver acquistato almeno un Mobile Content nell'ultimo anno. Poco più del 14% (circa 7,7 milioni di persone) dichiara di aver acquistato più di una tipologia di contenuto. Quasi il 6% (3,1 milioni di individui) dichiara di aver comprato Mobile Content almeno una volta al mese.

L'Edizione 2009 dell'Osservatorio è stata realizzata con il supporto di: 3 Italia, Buongiorno, Dada, David2, Engineering, Il Sole 24 ORE, Interactive Media, Gruppo Editoriale L'Espresso, Lottomatica, Neo Network, Qualcomm, RCS Digital, R.T.I. Interactive Media, SKY Italia, Gruppo Telecom Italia, Vodafone Italia e Wind; Alcatel-Lucent, comScore, Ericsson, GfK Retail and Technology Italia, Guide per Cellulari, Hewlett-Packard, mobileview, modomodo, Neomobile, Research In Motion Italia - Blackberry, *ShinyStat^(TM)* e Technoconsumer; Keitai e One Italia.<

-

1 • Alpecin alla caffeina funziona. Contro la caduta dei capelli in Italia investe 1 mio di euro

-

2 • Aegis Media : MenCompany diventa sistema e coordina lEuropa. Il non media vale nel gruppo il 30%

-

3 • H-Art sceglie MarkMonitor per la protezione del brand online -

4 • Chevrolet, nudi alla meta

-

5 • E-Commerce in Italia 2012, la ricerca di Casaleggio Associati e Adobe System -

6 • Da Francesco Amadori a Marta e Marco, domenica parte la nuova campagna

-

7 • In anteprima la campagna Corepla di Lowe Pirella Fronzoni. Esordio in tv

-

8 • Conai, al via la campagna de La Scuola di Emanuele Pirella/Le Balene -

9 • Campari Orange Passion congela l'attimo, on air dal 30 maggio

-

10 • Carlo Cavicchi nuovo direttore di Quattroruote

-

1 • Alpecin alla caffeina funziona. Contro la caduta dei capelli in Italia investe 1 mio di euro

-

2 • Chevrolet, nudi alla meta

-

3 • Aegis Media : MenCompany diventa sistema e coordina lEuropa. Il non media vale nel gruppo il 30%

-

4 • I vincitori del Premio Tp 'Comunicare la sostenibilità' -

5 • Amedei/ Ottica Avanzi: guardando a Tesco

-

6 • Giancarlo Nigro direttore commerciale pubblicità Condé Nast Italia -

7 • H-Art sceglie MarkMonitor per la protezione del brand online -

8 • Tutti sui social, ma pochi con intelligenza. A partire dallascolto. Isobar crea la Listenin Room

-

9 • Ecco perché Illva Saronno ha detto no alladvertising italiana

-

10 • 2° giorno Summit Upa. Via col pepe

-

1 • Amedei/ Ottica Avanzi: guardando a Tesco

-

2 • Chevrolet, nudi alla meta

-

3 • Ecco il nuovo spot Freddy, con DLV BBDO è 'The Slounge Way'

-

4 • Alpecin alla caffeina funziona. Contro la caduta dei capelli in Italia investe 1 mio di euro

-

5 • Lintervista di Natale ad Alessio Fronzoni

-

6 • Net-a-Porter affida a Mpg e Media Contacts la pianificazione in Europa e Asia -

7 • H-Art sceglie MarkMonitor per la protezione del brand online -

8 • Rtl 102.5 on air con la nuova campagna, la firma DLV BBDO

-

9 • Lidl Italia, giochi e concorsi per i 20 anni di attività -

10 • Lettera 43: il quotidiano gratis, online e indipendente. A Manzoni l'adv. A pochi il capitale

.

.

Youmark comunicazione marketing media reg. trib. di Milano n. 353 del 28 maggio 2007